咨詢

咨詢華南液化氣四季度旺季不旺

導(dǎo)語(yǔ)

2022年收官 ,四季度已過(guò),本應(yīng)進(jìn)入LPG旺季的華南液化氣市場(chǎng),在多重因素影響下,市場(chǎng)整體表現(xiàn)不及預(yù)期,年中收盤價(jià)格與年初相比差異不大。2023年已至,外盤預(yù)期較前期反彈,寒潮突襲遇到返鄉(xiāng)高峰,華南液化氣市場(chǎng)將會(huì)如何演繹。

回顧2022年四季度,華南市場(chǎng)走勢(shì)相對(duì)平穩(wěn),與過(guò)去5年相對(duì),整體市場(chǎng)價(jià)格處于相對(duì)高位。截至12月31日,華南市場(chǎng)均價(jià)在5425元/噸,較10月1日5326元/噸水平上漲99元/噸,漲幅在1.80%;與1月1日相比下跌29元/噸,跌幅在0.53%;與2022年年內(nèi)高點(diǎn)相比,下跌1984元/噸,跌幅在25.88%。四季度整體來(lái)看,期間價(jià)格雖有上漲但整體幅度有限,其主要影響因素在原油、外盤及供需端的變化。

原油走勢(shì)偏弱 市場(chǎng)動(dòng)力不足

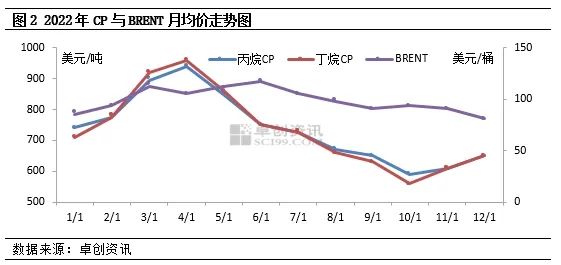

2022年10-12月,布倫特均價(jià)分別為93.6美元/桶、90.9美元/噸,81.3美元/桶,月均價(jià)呈現(xiàn)逐月下跌態(tài)勢(shì),在一定程度上影響國(guó)內(nèi)液化氣業(yè)者入市積極性。從CP價(jià)格走勢(shì)來(lái)看,丙烷CP10-12月的價(jià)格分別為590美元/噸、610美元/噸、650美元/噸,呈現(xiàn)逐月上漲態(tài)勢(shì),進(jìn)口成本上漲,支撐業(yè)者推漲心態(tài)。結(jié)合圖1和圖2,在10月與11月初,華南市場(chǎng)價(jià)格均有一段明顯的上漲階段,主要得益于進(jìn)口成本的上漲,帶動(dòng)下游看漲情緒,入市節(jié)奏有所加快。

需求不及預(yù)期 供應(yīng)相對(duì)充裕

根據(jù) 船期數(shù)據(jù)統(tǒng)計(jì),2022年月均到港量在52萬(wàn)噸左右,10-12月月均到港在55萬(wàn)噸左右,略高于年度月均水平。民用氣商品量來(lái)看,整體變動(dòng)有限,四季度月均商品量在20萬(wàn)噸左右。綜合來(lái)看,市場(chǎng)供應(yīng)水平相對(duì)較高。按往年市場(chǎng)情況來(lái)看,四季度多為需求旺季,市場(chǎng)需求存在增量預(yù)期。但由于今年特殊情況影響,部分地區(qū)運(yùn)力受限,堂食等也有所減少,加之氣溫相對(duì)偏高,民用端需求不及預(yù)期。同時(shí)考慮春節(jié)假期與往年相比較早,部分企業(yè)提前放假,農(nóng)民工逐步返鄉(xiāng),市場(chǎng)整體需求欠佳。供強(qiáng)需弱的情況下,市場(chǎng)推漲乏力,市場(chǎng)價(jià)格多在歷史價(jià)格區(qū)間內(nèi)震蕩。

船期數(shù)據(jù)統(tǒng)計(jì),2022年月均到港量在52萬(wàn)噸左右,10-12月月均到港在55萬(wàn)噸左右,略高于年度月均水平。民用氣商品量來(lái)看,整體變動(dòng)有限,四季度月均商品量在20萬(wàn)噸左右。綜合來(lái)看,市場(chǎng)供應(yīng)水平相對(duì)較高。按往年市場(chǎng)情況來(lái)看,四季度多為需求旺季,市場(chǎng)需求存在增量預(yù)期。但由于今年特殊情況影響,部分地區(qū)運(yùn)力受限,堂食等也有所減少,加之氣溫相對(duì)偏高,民用端需求不及預(yù)期。同時(shí)考慮春節(jié)假期與往年相比較早,部分企業(yè)提前放假,農(nóng)民工逐步返鄉(xiāng),市場(chǎng)整體需求欠佳。供強(qiáng)需弱的情況下,市場(chǎng)推漲乏力,市場(chǎng)價(jià)格多在歷史價(jià)格區(qū)間內(nèi)震蕩。

后市展望

截至1月9日,2月CP預(yù)期丙烷在590美元/噸,丁烷在605美元/噸,與1月CP價(jià)格持平,而從盤中信息來(lái)看,2月CP預(yù)期丙烷超過(guò)600美元/噸,進(jìn)口成本有望提升。而近期受寒潮影響,市場(chǎng)民用需求將有提升,同時(shí)春節(jié)假期后,下游將進(jìn)入補(bǔ)貨階段,且上游單位也有意迎來(lái)開(kāi)門紅。綜合來(lái)看,2月上旬市場(chǎng)價(jià)格存有上行預(yù)期,但長(zhǎng)線來(lái)看,后期進(jìn)口成本將有回落,同時(shí)隨著氣溫回升,終端消耗速率減慢,市場(chǎng)需求逐步放緩,市場(chǎng)價(jià)格將再次進(jìn)入下行通道。

文章來(lái)源: 來(lái)源: 卓創(chuàng)資訊 作者:曹瑩瑩